신용점수는 돈을 빌리고 잘 갚을 수 있는지를 점수로 나타낸 걸 의미한다. 신용 거래가 일반화된 현대 사회에선 신용점수가 실생활 곳곳에서 사용되고 있다.

당장 신용카드를 만들기 위해서도 신용점수가 일정 기준을 넘어야 하고, 추후에 대출을 받게 될 때도 신용점수에 따라 이자율이 달라진다.

그럼 대출도 안 하고 가만히 있으면 점수 좋은 거 아니야라고 생각하면 큰 오산이다. 아무런 경제활동을 하지 않으면 신용점수는 630점 ~ 767점 사이이다. 그래서 사회초년생이 신용카드를 만드는 건 어려운 일이다.

신용점수를 올리기 위해 가장 중요한 건 적은 금액이라도 연체하지 않고 제때 납부하는 일이다. 연체 없이 안정적인 신용 거래를 이어간다면 누구나 쉽게 신용점수를 올릴 수 있다. 체크카드와 함께 신용카드를 적절히 사용하면 신용 거래 기간이 늘어나서 신용 점수에 긍정적인 영향을 준다.

여기서 신용점수에 대한 문제를 풀어보자.

정답:❌

대출의 개수는 중요하지 않다. 연체 없이 진행한다면 신용점수에 더 좋을 수 있다.

정답:❌

신용카드를 장기간 적절한 방법으로 사용하는 것이 신용점수 높이는데 더 좋다.

정답:❌

신용카드는 한도의 30~50% 정도 사용하는 것이 좋다. 한도에 꽉 채워 사용하면 빚을 무리하게 낸다고 생각해서 신용점수가 하락할 수 있다.

한 카드로 한도를 꽉 채워 사용하기보다는 여러 장의 카드로 30~50% 정도 나눠 소비하는 것이 좋다.

정답:❌

빚은 최대한 빨리 갚는 것이 좋다.

정답:❌

이런 경우엔 오히려 유지하는 게 더 나을 수 있다. 연체 없이 오래 사용한 카드를 해지하면 해당 카드의 이용 실적이나 거래 내역도 사라지게 돼서 자연스레 여기서 쌓인 신용도까지 사라진다.

정답:❌

소액이어도 연체는 신용점수에 악영향을 미친다. 액수가 10만 원 이상이고 연체 기간이 5일(영업일 기준)을 넘기면 여러 금융기관에 연체 정보가 공유된다고 한다.

정답:⭕️

연체는 기간이 길수록 신용점수에 좋지 않다.

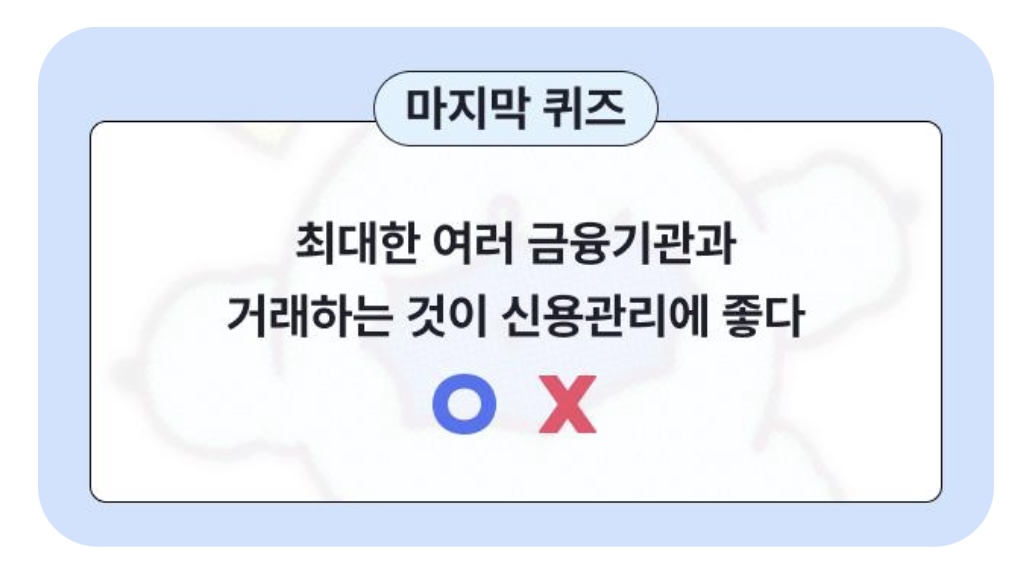

정답:❌

은행은 신용평가기관에서 매기는 신용점수뿐 아니라 거래 실적이나 이용 기간 등을 고려해 ‘내부 등급'을 매긴다. 내부등급이 높아지면 은행에서 제공하는 여러 혜택을 받을 수 있다. 그래서 주거래은행을 만드는 것이 좋다.

신용점수에 대한 내용을 알아보았다. 신용점수는 단기간에 올릴 수 있는 부분이 아니기 때문에 젊었을 때부터 꾸준히 신경 써서 좋은 점수를 만들어놓는 것이 좋은 방법이다.

위 내용은 밀리의 서재‘따박따박 쌓이는 5분 경제상식’에서 발췌한 내용이다.

'a Stock beginner' 카테고리의 다른 글

| 명절 증후군 (0) | 2025.01.29 |

|---|---|

| 에코마일리지 활용하자 (1) | 2025.01.28 |

| 2025 미국 채권 도전해볼까 (0) | 2025.01.25 |

| 2025년 양육수당 신청하자 (0) | 2025.01.24 |

| 국민연금 ‘월300만원’ 최초 수급자 (0) | 2025.01.24 |